¿Sabías que un niño está asegurado todo el día?

Blog hogar MAPFRE

El equipo de redacción de MAPFRE lleva más de diez años investigando y publicando artículos relacionados con el mundo del hogar, con temáticas como bricolaje, recetas de cocina y limpieza del hogar, entre otras. No te pierdas todos nuestros consejos y guías para hacer de tu casa el hogar con el que siempre has soñado.

Los años de experiencia de MAPFRE en el sector nos avalan como fuente de información veraz y práctica, ayudándote en tus tareas diarias.

Los seguros para niños son una buena forma de garantizar para ellos la protección que necesitan, pero no la única. ¿Sabías que los menores tienen cubiertas todas las actividades de su día a día, aunque no tengan un seguro a su nombre? Esto es posible gracias a la gestión aseguradora, que actúa como una gran burbuja invisible que protege a todos los que están dentro de ella.

¿Qué papel representan los seguros?

El sector de los seguros es uno de los principales motores de la economía española. Esta actividad asegura patrimonio por un valor que multiplica con creces la cifra del Producto Interior Bruto (PIB) y soluciona más de cincuenta millones de imprevistos al año. Aunque todos sabemos lo que es un seguro, muchas veces no somos conscientes del papel que representan y del alcance que tienen en nuestro día a día.

Para resolver todas las dudas, la Unión Española de Entidades Aseguradoras y Reaseguradoras (UNESPA) ha elaborado un informe titulado El seguro en 10 minutos donde explica de forma clara y concisa qué es y cómo funciona el sector asegurador.

¿Qué es un seguro?

¿Sabes cuánto puede costar arreglar un imprevisto del coche? O si tienes una fuga de agua en casa, ¿cuál es la cantidad que debes abonar para reparar la avería? Seguramente no tengas una respuesta concreta. Esta incertidumbre puede generar cierta ansiedad ante la posibilidad de sufrir determinados percances de los que desconocemos su coste.

Pues bien, los seguros transforman esa incertidumbre en certeza. Sabemos que, pagando una cantidad determinada al mes, quedan cubiertos los imprevistos que puedan surgir. Es decir, las aseguradoras guardan para mañana lo que pagamos hoy para hacerse cargo de los problemas futuros.

¿Cómo funciona?

Aunque el coste de una avería o un percance sea alto, el seguro puede hacerse cargo de él gracias a la solidaridad de sus miembros. El hecho de que todos los asegurados abonen una prima de forma periódica hace que se generen los recursos suficientes para cubrir dicha cuantía. Dicho de otro modo: el seguro mutualiza los riesgos a través de un grupo de personas que decide afrontar los costes de los percances de forma conjunta. Es el clásico “hoy por ti, mañana por mí”, pero en base a un sistema organizado.

Tipos de seguros

Existe una amplia variedad de tipos de seguros, tantos, como número de imprevistos puedan ocurrir. Todo, absolutamente todo, puede protegerse mediante un contrato de seguro. Para calcular mejor las prestaciones y los precios, estos riesgos están organizados por ramos.

Seguros obligatorios

Así, tenemos los seguros obligatorios, que son aquellos que, por ley, estamos obligados a contratar porque el objeto asegurado genera un gran número de infortunios. Es lo que ocurre, por ejemplo, con los vehículos a motor, ya que existe la posibilidad de que causen daños, aunque el conductor se esfuerce para que no ocurran.

Fuente: https://bit.ly/2CiEO2d

Seguros personales

Los seguros personales son los que cubren los imprevistos que pueda sufrir una persona o su familia. Aquí entrarían las pólizas de salud, de vida, de decesos, etc.

Seguros para la previsión

Incluso existen seguros que abogan por la previsión a medio o largo plazo, como los planes de pensiones ante el riesgo de que, una vez en la vejez, la esperanza de vida sea tan larga que se nos acaben los ahorros. Ante esto, el seguro puede garantizar la percepción de dinero a través de los sistemas de ahorro a largo plazo.

Seguros materiales

Lo seguros materiales, por su parte, son los que protegen el patrimonio, como los del automóvil, los de responsabilidad civil, los agrarios, los empresariales, los seguros multirriesgo… Estos últimos incluyen coberturas tanto de contenido como de continente y por supuesto, frente a riesgos de responsabilidad civil.

También están los seguros de servicios, que son los servicios que cubren otras necesidades de los usuarios. Por ejemplo, el seguro de defensa jurídica o el seguro de viajes.

Los niños, ¿están protegidos si no tienen un seguro para niños a su nombre?

Como vemos, el alcance de protección de los seguros es muy extenso. De esta forma, gracias a la gestión aseguradora se genera una burbuja imaginaria dentro de la cual todos estamos protegidos. Por ejemplo, cuando una persona decide vacunarse, no solo se protege a sí mismo, sino también a los demás, ya que con ese gesto evita propagar la enfermedad a otros. Lo mismo ocurre con los seguros: cuando un usuario decide protegerse ante los siniestros que pueda provocar, en realidad está extendiendo dicha protección a los demás.

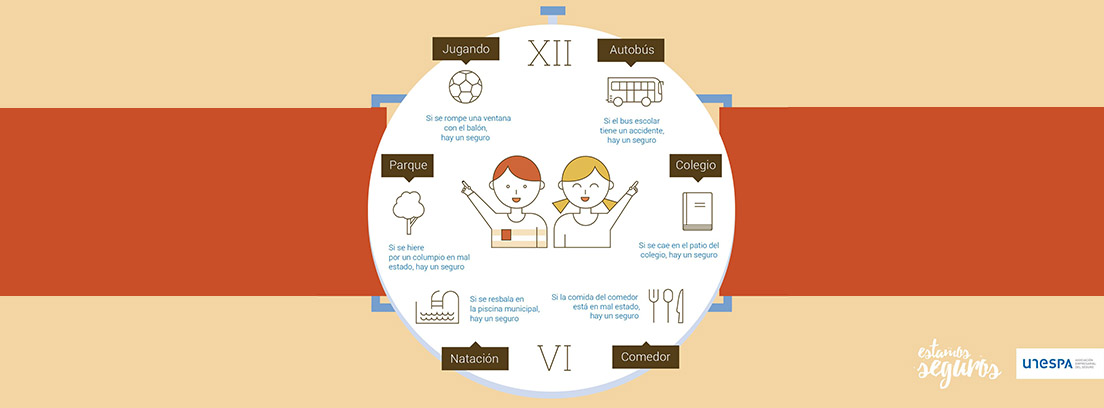

Una buena forma de entender el alcance de la gestión aseguradora es fijándonos en los más pequeños. Un niño puede sufrir un imprevisto en cualquier momento y lugar: en el colegio, de camino a casa, jugando en el parque, etc. Tratar de evitar estos accidentes es prácticamente imposible, pero al menos están protegidos por una serie de pólizas, aunque el afectado no disponga de un seguro para niños a su nombre.

¿Cómo es posible? Porque, como decíamos al principio, todo está asegurado.

Fuente: UNESPA

Para llegar al colegio, muchos niños hacen uso de transporte escolar, los cuales cuentan con un seguro que cubre de forma ilimitada la responsabilidad civil por daños y perjuicios que puedan sufrir sus ocupantes. En el caso de que utilicen transporte público, cuentan con seguro obligatorio de viajeros que se incluye en el precio del billete.

Una vez en el centro escolar, donde los niños pasan gran parte del día, disponen de un seguro escolar. Dicha póliza les protege ante cualquier accidente que se produzca en las instalaciones del centro, tanto en horario lectivo como durante el transcurso de las actividades extraescolares.

Además, ante los peligros que pueden acaecer dentro del comedor, los colegios cuentan con un seguro de Responsabilidad Civil que protege a sus alumnos en estos casos.

Una vez terminada la jornada escolar, muchos padres llevan a sus hijos al parque. Allí también están protegidos. Si el niño se cae del columpio y sufre una torcedura, por ejemplo, al tratarse de una instalación municipal, lo que ocurra allí está cubierto por el seguro de Responsabilidad Civil del consistorio. Para poder reclamar ante el ayuntamiento es conveniente tener un atestado policial y el parte de lesiones emitido por el centro de salud.

Pero, ¿y si es tu hijo el que ocasiona un percance? Puede que, jugando a la pelota, rompa el cristal de un vecino o tire sus macetas. En ese caso, se puede hacer uso del seguro de hogar.

Comentarios (0)